Los conocimientos sobre el manejo de productos y servicios económicos son claves para lograr una mayor inclusión financiera, y una economía más sana e igualitaria, explican para Strategos, las expertas Alicia Márquez y Nora Ampudia.

La inclusión financiera es la oportunidad que tiene la población para acceder y usar los diferentes servicios financieros, explica Nora Ampudia, doctora en Ciencias Económicas e investigadora de la Universidad Panamericana. “A mayor oportunidad de utilizar estos servicios, mayor es la inclusión financiera”.

La inclusión financiera es motor para el desarrollo económico porque permite una mejor administración de los recursos y disminuir los riesgos financieros. Además, permite sortear los problemas económicos, planear inversiones, mejorar la calidad de vida, evitar estafas y fraudes, y desarrollar estrategias para el uso de sus recursos financieros y no financieros.

Ampudia recalca que la educación está ligada a la inclusión financiera. Cuando hay mayor conocimiento sobre las finanzas, el crecimiento económico es mayor. “Las personas con educación financiera adquieren capacidades y habilidades para manejar adecuadamente sus ingresos, sus deudas, sus seguros, sus pensiones e inversiones. Pueden sortear los riesgos financieros y asegurar su patrimonio a lo largo de su vida”.

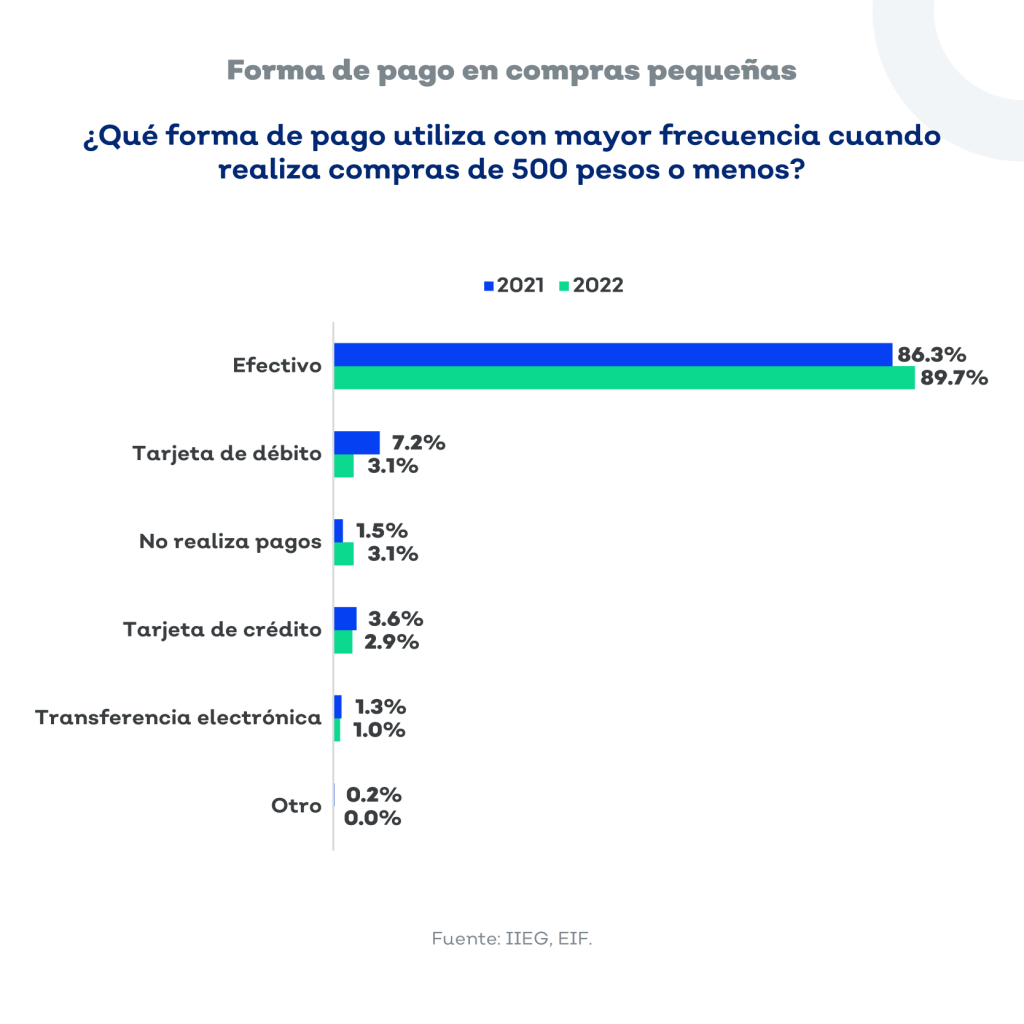

La Encuesta sobre inclusión financiera en los hogares de Jalisco 2022, que realizó nuestro instituto, reveló que en 478 hogares de Jalisco, la proporción de quienes utilizan principalmente la tarjeta de débito para realizar compras o pagos de 500 pesos o menos, disminuyó de 7.2% a 3.1%. De manera similar, la proporción de quienes utilizan tarjeta de crédito bajó ligeramente de 3.6% a 2.9%. Además, el 89.7% de los encuestados indicó que utiliza efectivo con mayor frecuencia para realizar compras de 500 pesos o menos.

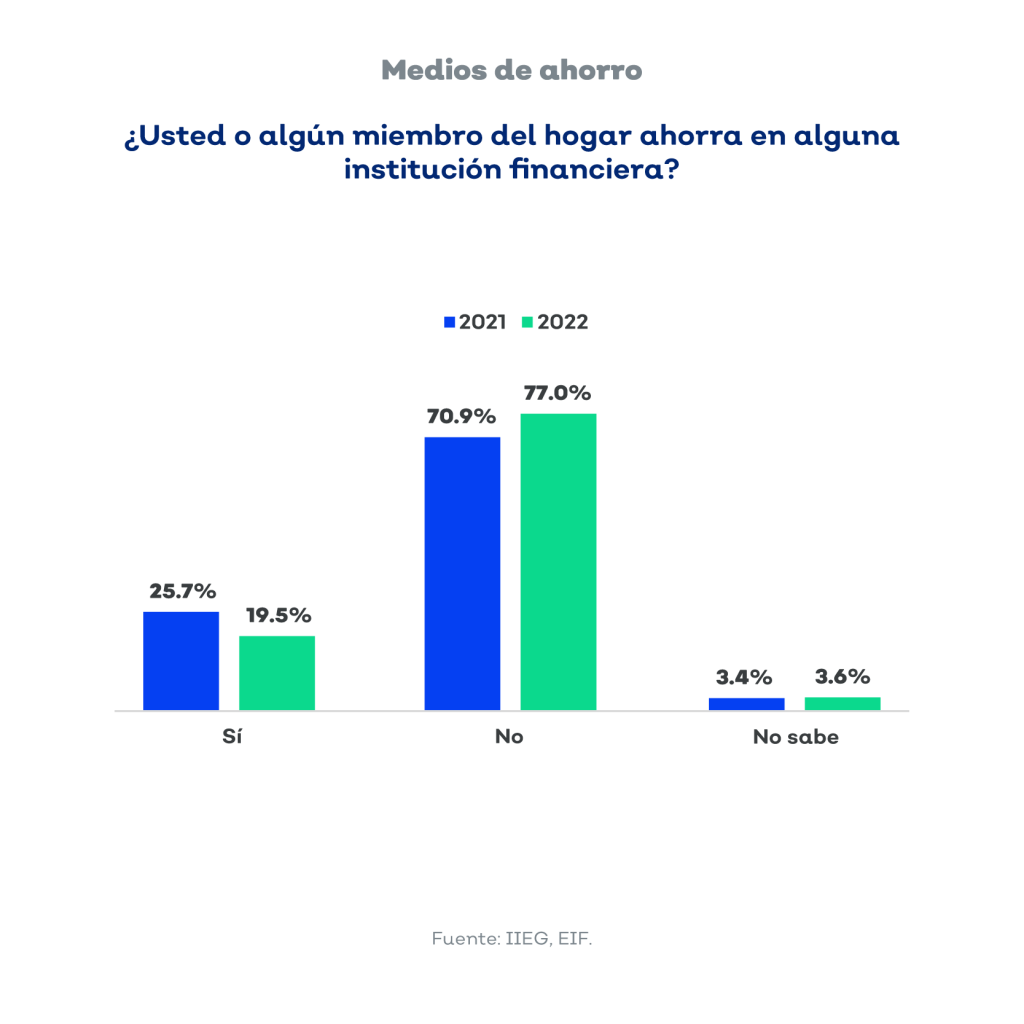

En el tema del ahorro, la encuesta reveló que el porcentaje de hogares que menciona ahorrar en alguna institución financiera disminuyó de 25.7% en 2021 a 19.5% en 2022. Mientras que el 77.0% de ellos no lo hace, y el 3.6% no sabe si algún miembro de su hogar lo hace.

Falta inclusión y conocimiento financiero

Alicia Márquez Guízar, experta en finanzas del Centro Universitario de Ciencias Económico Administrativas (CUCEA) de la Universidad de Guadalajara, indica que en nuestro estado tenemos muy poca inclusión financiera a falta de educación en este rubro.

“La mayoría de las personas caen en la radicalidad. Por un lado, hay quienes le tienen mucho miedo a utilizar los servicios bancarios, y, por otro lado, hay quienes abusan de los sistemas financieros sin tener el conocimiento adecuado.

“Desafortunadamente las instituciones nunca van a perder, quienes terminan afectadas son las personas, por ello, es tan importante tener información de cómo utilizar adecuadamente el dinero”, recalca Márquez, especialista en Educación Económica.

La circulación de dinero en efectivo puede traer consecuencias negativas, entre ellas, evasión fiscal, fraudes, y robos, por ello, que la inclusión financiera nos conviene a todos, siempre y cuando, manejemos nuestras finanzas con educación previa para utilizar a nuestro favor los servicios bancarios.

Alicia Márquez dice que, aunque las instituciones tienen sus programas de inclusión donde planean ir a las escuelas y a comunidades rurales para explicar cómo funcionan los productos financieros, no son suficientes.

“No hay personal capacitado para enseñar, desde cómo funcionan las fechas de corte de las tarjetas hasta las tasas de interés, y esto genera que la comunidad pierda la oportunidad de obtener créditos o financiamientos que le ayuden a salir adelante en caso de emergencia”.

¿Qué hacer ante la exclusión financiera?

“Lo primero que hay que hacer es aceptar que el dinero es parte de nuestras vidas”, comenta la docente Alicia Márquez Guízar. “Tenemos que aprender a usarlo, buscando información comprensible, desde cómo manejar créditos hasta cómo evitar fraudes”.

Por su parte, Nora Ampudia, explica que la responsabilidad de la educación financiera recae tanto en la familia como en el gobierno. “Es imperante enseñar finanzas y economía desde la educación primaria hasta la universitaria. La familia debe ofrecer a los hijos una adecuada educación, pero si los padres no recibieron este conocimiento será muy difícil que lo puedan transmitir a los demás”.

Para mejorar nuestras finanzas, Ampudia sugiere hacer un diagnóstico de nuestros gastos mensuales; registrar nuestros consumos diarios para detectar fugas, y establecer dónde es posible reducir los costes para así empezar a ahorrar, e invertir esos recursos.

“Ese diagnóstico nos permitirá analizar el comportamiento financiero: saber cómo, en qué y cuánto me gasté al mes para identificar las deudas, los gastos indispensables, y los consumos que fueron sólo un capricho. Esto nos permitirá saber si estamos gastando más de lo que ganamos, y empezar a administrarnos mejor”, comenta la economista.

Luego de hacer este diagnóstico, la doctora Ampudia recomienda buscar más información sobre los productos financieros para identificar, por ejemplo, que las tarjetas departamentales son más caras que las tarjetas de crédito bancarias.

Aconseja que antes de adquirir una tarjeta es necesario ingresar a la página de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) para conocer cuál producto se acomoda a nuestras necesidades e informarnos sobre las comisiones, y los costos anuales total.

Una persona no necesita tener más de dos tarjetas de crédito, dice Ampudia. “Contar con muchas tarjetas bancarias y departamentales sólo dificulta la administración de los recursos, y sale mucho más caro. No se trata de aceptar cualquier tarjeta. Hay una creencia que tener muchas tarjetas da prestigio, pero la realidad indica la mala administración de una persona”.

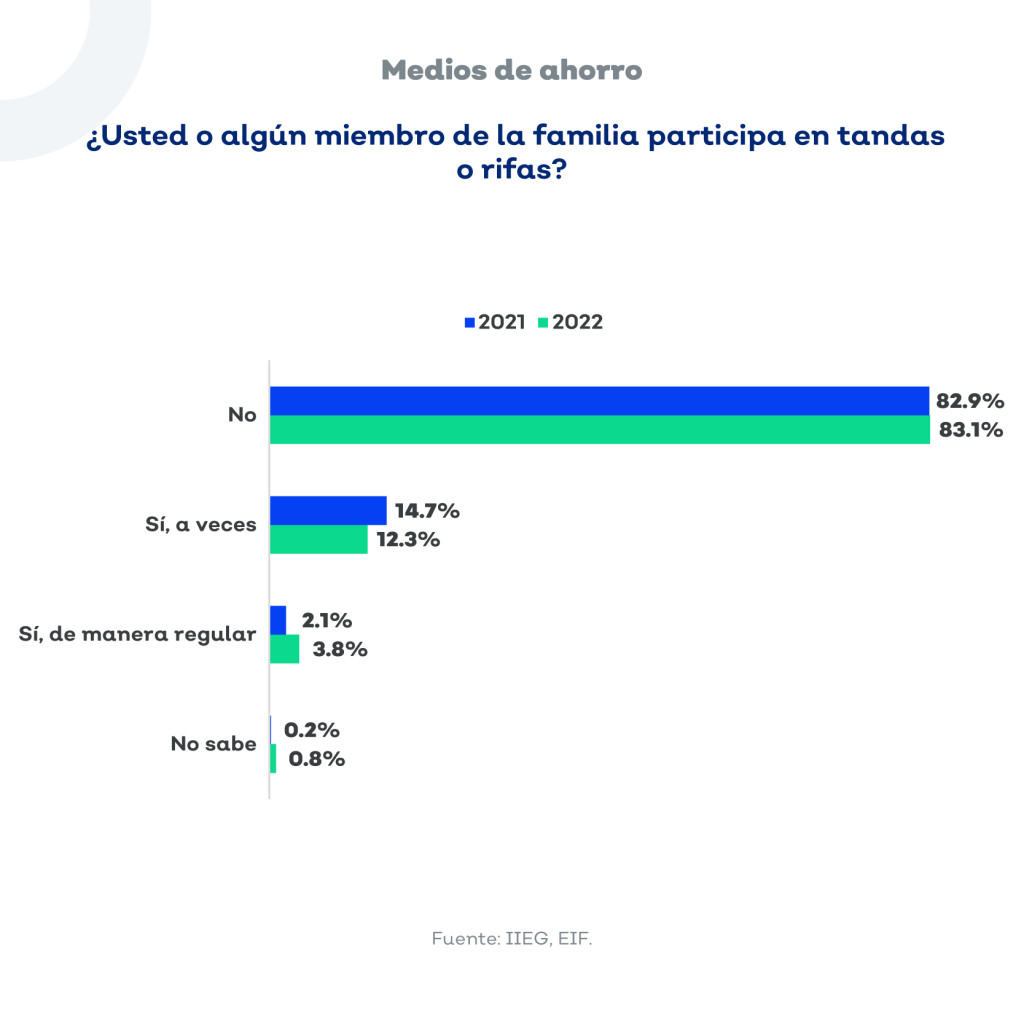

Explica que las tandas y las rifas no son ahorro, son una forma de posponer el gasto. “El ahorro se realiza en una institución formalmente establecida que genere intereses y las tandas no lo hacen, y se corre el riesgo de quien tenga el dinero se vaya o que otros no paguen”.

La Encuesta sobre inclusión financiera en los hogares de Jalisco 2022 señala que el porcentaje de hogares que participa en tandas o rifas de manera regular aumentó de 2.1% a 3.8% del 2021 al 2022. Mientras que el porcentaje de hogares que menciona ahorrar en alguna institución financiera disminuyó de 25.7% en 2021 a 19.5% en 2022.

Recomendaciones para el ahorro

Las personas que realicen una planeación financiera tendrán una mejor condición económica, dice la experta en temas bancarios Alicia Márquez. “Lo ideal sería involucrar a toda la familia en la planeación mensual y anual. Los mexicanos tenemos un gasto hormiga anual de entre 20 y 25 mil pesos por la compra de un cafecito; la carne asada del domingo; el juebebes. Pero si cada semana apartas 50 pesos para ahorrarlo, poco a poco te irás adaptando a tu presupuesto”.

Para empezar un ahorro, Márquez recomienda colocar el dinero en Certificados de la Tesorería de la Federación (Cetes) porque ofrece un interés más arriba de la inflación. Los Cetes son certificados que emite el gobierno federal y funcionan como un pagaré en el que le estás prestando dinero al gobierno para que obtenga recursos y te devuelva la cantidad que le prestaste más un interés en un determinado plazo.

“Es importante ahorrar. Arrastramos una situación económica a causa de la pandemia, estamos en un proceso de alta inflación y posiblemente recesión, si las personas no entienden eso, lo único que comprenden es que los precios suben, y lo primero que hace es reclamar un aumento salarial, pero para subir los sueldos, la empresa posiblemente deberá también subir el precio de sus productos, o recortar su base salarial y lo que provocará más desempleo y más inflación”.

Alicia Márquez explica que muchas de las personas nunca han tenido una cuenta bancaria, no saben lo que es el ahorro, ni han generado un historial, y el único crédito que conocen es el que ofrecen las tiendas departamentales que tienen condiciones muy agresivas, entonces cuando se presenta una urgencia no pueden acceder a las opciones del sistema.

Uno de los grandes mitos, continúa Márquez, es que la gente piensa que si utiliza mal los servicios financieros caerá en buro de crédito, pero desconocen que “todos estamos en el buró porque es un registro de nuestros movimientos bancarios, y crediticios, del cómo usamos nuestras tarjetas departamentales, los planes del teléfono celular, nuestras situaciones con la Comisión Federal de Electricidad, y con el Sistema Administración Tributaria (SAT)”. Es importante señalar, que una persona puede consultar su buró de crédito una vez al año de manera gratuita.

Aconseja empezar cuánto antes a hacer un historial crediticio, y tener una cuenta de ahorro con la capacitación adecuada, para que cuando se necesite el financiamiento se aproveche, y se afronten las situaciones complicadas.

Buscar más rendimientos

Nora Ampudia indica que para el ahorro es necesario buscar instituciones que ofrezcan un poco más de ganancia que la inflación, es decir, más de 7%. “Desde luego que las instituciones más seguras son los grandes bancos con más años de trabajo, pero lamentablemente son los que menos intereses pagan. Si se opta por un banco es necesario investigar su comportamiento en los últimos años, porque si tenemos el dinero bajo el colchón corremos el riesgo de que nos lo roben, y además no genera intereses”.

Cuando uno invierte su dinero en cajas o cooperativas populares de ahorro debe comprobar que estén registradas ante la Comisión Nacional Bancaria y de Valores (CNBV). En México, hay 692 cajas populares registradas, de las cuales sólo 143 están autorizadas y supervisadas por la CNBV, y estas cuentan con seguro de depósito de 131 mil pesos por persona, de acuerdo con la información oficial de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

Ampudia explica que un buen historial crediticio facilita el acceso a que otras instituciones te ofrezcan créditos más baratos para obtener un automóvil, una casa, un refrigerador. Lamentablemente, los jóvenes para hacerse de un historial crediticio comienzan a manejar tarjetas de crédito muy caras, porque son a las tienen acceso. Recomiendo abrir una cuenta de ahorro en un banco y al tener cierta cantidad, esperar a que el banco se acerque a ofrecerles el producto.

La doctora indica que la desigualdad social es menor en los países en los que la educación financiera es mayor. “La economía está hecha de nuestras decisiones de ahorro, de consumo, de gastos, de créditos, y de préstamo; así como la contratación e inversión. La suma de nuestras decisiones se refleja en cómo utilizamos nuestros recursos financieros, patrimoniales y naturales”.

La información y el diagnóstico de nuestros gastos son claves para administrar de manera adecuada nuestro presupuesto. “Necesitamos tener claro que nuestro dinero debe ser productivo. Al saber cuánto puedo ahorrar, podré decidir cuánto invertir a fin de que el dinero trabaje para mí, y yo no trabajé para el dinero”.